Μεγάλη εμπειρία απο το 1986

Διαθέτουμε την απαραίτητη εμπειρία για να οργανώσουμε και να υλοποιήσουμε την επιχειρηματική σας ιδέα.

Υπηρεσίες 360°

Προσφέρουμε ολοκληρωμένες λύσεις, απο την ίδρυση εταιρείας μέχρι και τη νομική εκπροσώπησή της.

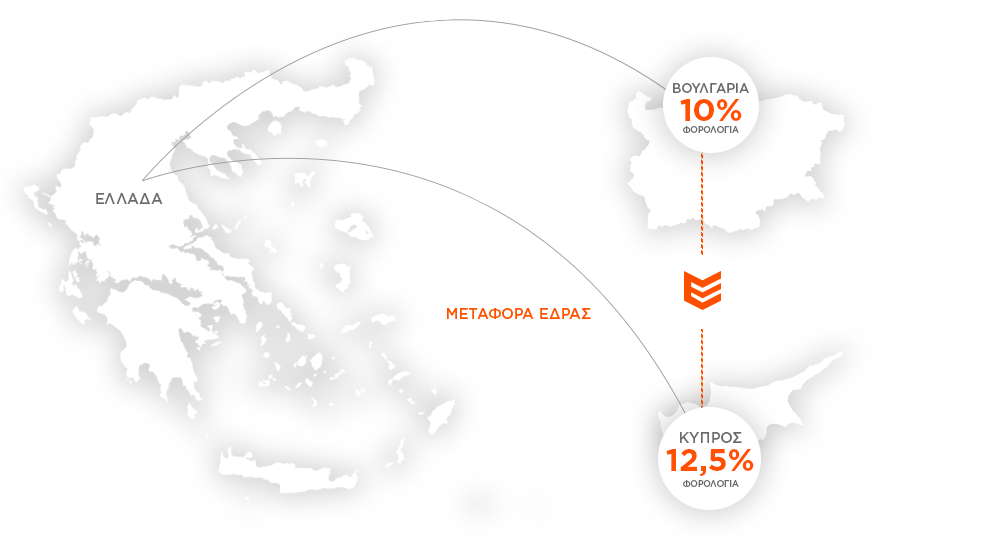

Εξατομικευμένος Φοροσχεδιασμός

Φοροσχεδιάζουμε εξατομικευμένα πάνω στις δικές σας ανάγκες για να πετύχουμε το κατάλληλο αποτέλεσμα.

Μεγάλη Εξειδίκευση

Η σημαντική εμπειρία μας στην ίδρυση εταιρείας στο εξωτερικό αποτελεί το διαβατήριο ώστε το νέο σας εγχείρημα να στεφθεί με απόλυτη επιτυχία.